auじぶん銀行は、2026年4月から住宅ローンの変動金利の基準金利を引き上げました。全期間引下げプランの変動金利では、基準金利が年2.841%から年3.141%へ、年0.300%引き上げられています。日銀の利上げを受けた動きとはいえ、引き上げ幅は年0.30%と大きく、auじぶん銀行の住宅ローンを検討している人にとっては、金利面の確認がこれまで以上に重要になっています。

auじぶん銀行の住宅ローンは、もともとネット銀行らしい低金利と、保障内容の充実度で人気を集めてきました。特に大きな特徴は、がん50%保障団信を金利上乗せなしで利用できる点です。さらに、所定の4疾病保障や全疾病長期入院保障も組み込まれており、金利だけでなく万が一の備えを重視する人にとって魅力のある住宅ローンです。

また、健康状態に不安がある人向けにワイド団信を用意していることも、auじぶん銀行の強みです。一般団信への加入が難しい場合でも、ワイド団信であれば住宅ローンを利用できる可能性があります。申込から契約までパソコンやスマートフォンで進められ、書類の郵送や来店を抑えられる点も、忙しい共働き世帯や子育て世帯には使いやすいポイントです。

一方で、2026年に入ってからは、auじぶん銀行の金利水準を見る目が少し変わってきています。2026年7月時点の新規借入向け変動金利は、全期間引下げプラン(物件価格の80%以下での借り入れ)で年1.134%からとなっており、以前のような圧倒的な低金利イメージだけで判断するのは難しくなっています。住宅ローンの借入時には、実際の借入日の金利が適用されるため、申込時点の金利だけでなく、融資実行時の金利も必ず確認する必要があります。

さらに、auじぶん銀行では住宅ローン金利優遇割を用意しています。au回線やじぶんでんきなどの利用状況に応じて金利引下げを受けられる仕組みですが、すべての人が最大幅の優遇を受けられるわけではありません。J:COMやコミュファ光などの優遇も含める場合は、対象となる住宅の種類やエリア、適用開始時期などの条件も確認しておく必要があります。

auじぶん銀行の住宅ローンを検討する際は、がん50%保障団信や全疾病長期入院保障といった付帯保障の厚さをどう評価するかがポイントになります。単純に金利だけを比べると他行のほうが低く見える場面があっても、保障内容まで含めるとauじぶん銀行に魅力を感じる人もいるはずです。反対に、団信や優遇割をそれほど重視しない人にとっては、他のネット銀行や地方銀行の金利・手数料と比較したほうがよいケースもあります。

住宅ローンは、借入額が大きく返済期間も長い契約です。わずかな金利差でも、総返済額には大きな影響が出ます。auじぶん銀行はオンライン完結の利便性や団信の充実度に強みがありますが、2026年4月の基準金利引き上げ以降は、金利の低さだけで選ぶ住宅ローンではなくなりつつあります。

今後、auじぶん銀行の住宅ローンを選ぶなら、最新の適用金利、優遇割の条件、事務手数料、繰上返済のしやすさ、団信の保障内容を総合的に確認することが大切です。特に変動金利を選ぶ場合は、今後さらに金利が上がったときに毎月返済額がどこまで増えるのかを試算し、返済に余裕を持てるかを見極めたうえで判断しましょう。

SBI新生銀行が<SBIハイパー預金開設者限定>住宅ローン金利優遇プログラムを開始

「SBIハイパー預金」を開設している方が、「パワースマート住宅ローン(変動金利・半年型)」を借り入れる場合、当初借入金利から年0.09%引き下げられます。

この金利優遇プログラムを利用するには、本審査後、住宅ローンの契約手続き内容が確定するまでにSBIハイパー預金を開設していること、契約時に「パワースマート住宅ローン(変動金利・半年型)」で借り入れることなどの条件を満たす必要があります。

金利タイプを変更しない限り、当初借入金利適用期間終了後も年0.09%の引き下げ幅は継続されます。住宅ローンの金利はわずかな差でも総返済額に影響するため、SBI新生銀行で変動金利を検討している人は、SBIハイパー預金の開設もあわせて確認しておきたいところです。

目次

auじぶん銀行の2026年7月の金利を確認

<2026年7月の住宅ローンの金利>

変動金利(全期間引下げプラン・新規借り入れ):年1.134%※1

※審査の結果によっては保証付金利プランとなる場合があり、この場合には上記の金利とは異なる金利となります。金利プランが保証付金利プランとなる場合は、固定金利特約が3年、5 年、10年に限定されます。

2025年4月、2026年4月の金利引き上げにより、auじぶん銀行の住宅ローンは、ネット銀行の中でも相対的に金利に割高感が出てきています。これまで他行と比較してもトップクラスの低金利を維持していましたが、今回の金利見直しにより、金利を重視するユーザーにとっては、やや魅力が薄れてきた印象もあります。

変動金利タイプの住宅ローンは低金利が最大の魅力ですが、将来の「金利上昇リスク」がある金利タイプでもあります。日銀は2024年3月にマイナス金利政策を解除して以降、段階的な利上げを続けており、2026年6月16日には政策金利を1.00%へ引き上げました。変動金利の先高観は以前より強まっており、金利上昇リスクは完全に排除できるものではありません。

実際に2024年7月、2025年4月、2026年4月にauじぶん銀行は変動金利を引き上げるという判断をしています。

今、日本においては変動金利タイプの住宅ローンが人気を集めていますが、変動金利タイプは将来の金利上昇リスクがある金利タイプです。変動金利タイプで借り入れた場合、住宅ローンの返済を早期に進めることが金利上昇リスクに対する最大の対策になります。

そのためには、繰上げ返済を積極的に活用することも大切ですが、住宅ローンを選ぶ段階でとにかく金利の低さにこだわって、少しでも早く住宅ローンの返済が進むように心がけることが重要です。

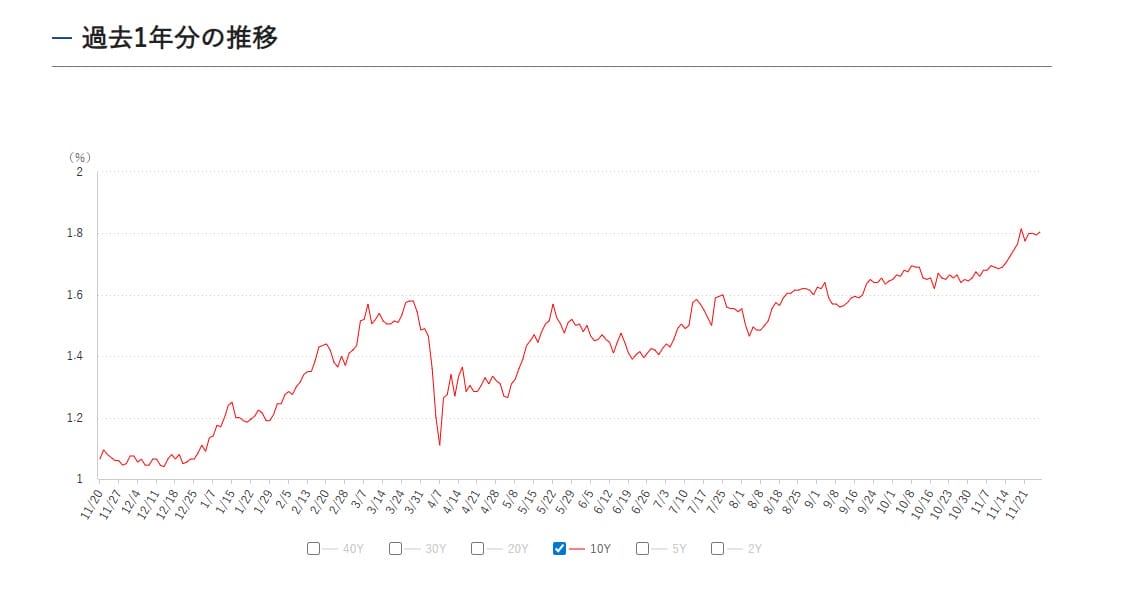

住宅ローンの指標である長期金利の動向

住宅ローンを検討する際には、各銀行の金利だけでなく、固定金利に大きな影響を与える「長期金利(10年物国債の利回り)」の動向をしっかり把握しておくことが欠かせません。

長期金利は、金融機関が10年固定型やフラット35といった固定金利タイプの住宅ローンを設定する際の基準となる重要な指標です。近年、世界的なインフレ高止まりと米国の政策金利の高水準を背景に、国内でも長期金利が上昇傾向を強めています。

2024年3月には、日本銀行が2016年以来続けてきたマイナス金利政策を正式に解除し、17年ぶりとなる利上げを実施。その後も2024年7月、2025年1月、2025年12月、そして2026年6月(政策金利1.00%へ)と段階的に追加利上げが行われ、金融緩和から正常化への流れが鮮明になりました。

こうした政策転換を受けて、2025年10月に10年物国債の利回りが一時1.6%を超えたあとも上昇は続き、2026年5月には一時2.8%まで達するなど、歴史的な高水準で推移しています。長期金利が上昇すれば、固定金利型住宅ローンの金利も連動して上昇する傾向があるため、今後さらに固定金利が上がる可能性も視野に入れておく必要があります。

住宅ローンの借入を検討している方にとって、今はまさに“金利上昇への転換期”。これから金利が上がる局面であることを踏まえ、早めの審査申込や金利タイプの見直しを行うことで、将来の返済負担を抑えることができます。固定金利・変動金利のどちらを選ぶかは、ライフプランやリスク許容度を踏まえて慎重に判断することが重要です。

参考:日本相互証券

掲載されているグラフは、過去1年間の長期金利(10年)の推移を示したものです。直近にかけて水準がじわじわと切り上がり、足元では2%台後半まで上昇していることが確認できます。

この1年を振り返ると、一時的に低下する局面はあったものの、全体としては明確な上昇トレンドを描いています。特に春先以降は下値を切り上げながら推移し、秋以降は上昇スピードがやや強まっている点が特徴的です。これは、日本銀行の政策修正や追加利上げ観測、国内物価の高止まり、さらには海外金利の影響が複合的に反映された結果と考えられます。

この長期金利の上昇は、住宅ローン市場、とりわけ固定金利型に直接的な影響を与えます。フラット35や当初固定10年などの固定系商品は、長期金利を基準に設定されるため、長期金利が上昇すれば住宅ローン金利も上昇しやすくなります。実際に、ここ1年で固定金利型の住宅ローンは段階的に水準を切り上げています。

一方で、変動金利は短期金利の影響を受けるため、長期金利ほどダイレクトではありませんが、政策金利の引き上げが続けば徐々に影響が波及します。すでに一部のネット銀行では変動金利の見直しが行われており、「変動は当面低いまま」という前提は崩れつつあります。

このグラフが示しているのは、単なる一時的な上昇ではなく、「金利がある世界」への本格的な移行です。住宅ローンを検討している方にとっては、今後も緩やかな金利上昇が続く可能性を前提に、固定・変動それぞれのリスクを冷静に比較することが重要になります。

金利はわずかな違いでも、35年という長期では大きな差になります。長期金利の動きを正しく理解することが、後悔しない住宅ローン選びへの第一歩といえるでしょう。

auじぶん銀行の特徴は?

auじぶん銀行の特徴は低金利なだけではありません、ここで改めてauじぶん銀行の住宅ローンのメリットを解説していきたいと思います。

メリット.1 無料で付帯する3つの「疾病保障」

auじぶん銀行の大きな特徴の1つが「がん50%保障」、「4疾病保障」、「全疾病長期入院保障」が無料で付帯する保障の手厚さです。

※満50歳までの方が加入可能。

日本では2人に1人はがんと診断され、3人に2人が治療によりがんから生還するというデータが有りますが、がんのリスクに備えることは非常に重要です。

長期間の返済になる住宅ローンの場合、万が一、がんを患い高額な治療費や入院費が発生した場合の返済負担の軽減というのは大きなメリットですし、がんと診断されたら支払われるので、早期に発見し術後にすぐ仕事に復帰しても住宅ローン残高は半分になります。

支払の条件に1年間も就業不能の状態が続かなければ受け取れない条件の厳しい保障もありますが、「がん50%保障団信」は「がんと診断されるだけ」という保障を受け取る条件の低さが驚きの保障です。

その「がん50%保障団信」とともに付帯される「4疾病保障」は4疾病で所定の状態になると住宅ローン残高が半分になり、「全疾病長期入院保障」は、けがや病気(精神障害を除く)で継続180日以上の入院となった場合に残りの住宅ローン残高が0円になる保障です。

これらの保障が金利上乗せなしの無料で付帯することがauじぶん銀行の住宅ローンの特徴の1つです。

メリット.2 申込みから契約までスマホで完結

国内最大手の通信会社が出資しているだけあって、契約までスマホだけで完結できるのも特徴です。

大手銀行では依然として、契約書類などは紙の契約書が主流ですし、記入や捺印し郵送するのが当たり前です。しかし、auじぶん銀行ではいままでの紙の書類を無くしデータ化することで郵送の手間を省いています。

店舗に来店不要なので、移動時間も気にしないでいいですし、新型コロナウイルスやインフルエンザウイルスの感染予防にもなります。インターネット回線さえあればいつでも好きなときに好きな場所から申込みの手続きが行える手軽さはネット銀行ならではの特徴です。

さらに審査書類を郵送しないため審査の時間も大幅に短縮できます。

また、電子契約を導入することで契約書に収入印紙を貼る必要がないことも大きな特徴です。

低金利に手厚い保障、手軽な申込み方法など新しい住宅ローンとしてauじぶん銀行は非常におすすめです。

気になる方は気軽に申込みをおこなってみましょう。

auじぶん銀行の住宅ローンのメリット・デメリットを詳しく解説したこちらの記事も参考にしてみて下さい。

>>auじぶん銀行の住宅ローンの落とし穴とは?【メリット・デメリット】

※紹介している内容の正確性には万全を期していますが、商品について詳しくはauじぶん銀行の公式サイトから必ずご確認お願いします。

住宅ローン比較・ランキング記事

- 投稿タグ

- auじぶん銀行